Ela

não é ineficiente, pois apresentou lucro de R$ 3,4 bilhões em 2016 e de R$ 1,7

bilhão no primeiro semestre de 2017.

Um estudo

mais rigoroso mostraria que a ELETROBRAS vem sendo sucateada desde os anos

oitenta, sendo exceção no período do governo LULA. Todavia, a qualidade de seus

ativos e de seu corpo técnico garante ainda hoje sua eficiência operacional.

VEJAMOS

A empresa apresentou resultados

negativos entre 2012 e 2015. Nestes anos ela sofreu com os impactos de

acontecimentos não relacionados com a operação eficiente de suas usinas e

linhas de transmissão, como, por exemplo:

i) a edição da MP 579, que se

transformou na Lei 12.783;

ii) a avalanche de provisões relacionadas aos

processos do empréstimo compulsório;

iii) impairments relacionados,

principalmente, com a Lei 12.783, que alterou a projeção de receitas, e com a

interrupção de obras, especialmente de Angra III; e

iv) os prejuízos das suas

subsidiárias de distribuição.

Estes foram os principais fatores

responsáveis pelos prejuízos recentes da ELETROBRAS. Antes da edição da MP 579,

a ELETROBRAS apresentou lucro durante noves anos em sequencia, de 2003 a 2011

(em média, R$2 bilhões de lucro/ano), sendo os lucros de 2010 e 2011 de R$ 2,5

bi e R$ 3,8 bi, respectivamente.

Já em 2016,

um lucro de R$ 3,4 bilhões e no primeiro semestre de 2017, R$ 1,7 bilhão.

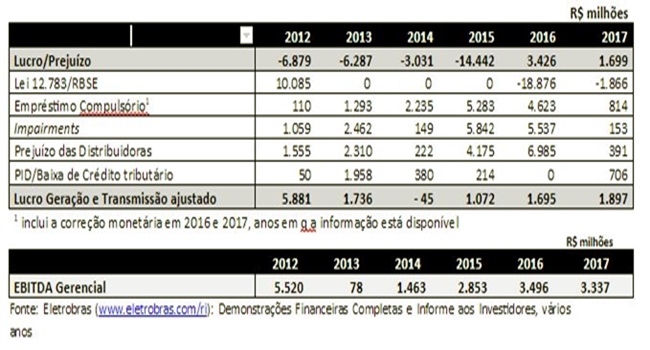

Entenda

pelo gráfico abaixo que mostra o lucro da empresa desconsiderando os

impactos dos eventos não operacionais, citados acima, além do EBITDA Gerencial

divulgado pela empresa, que exclui itens não recorrentes:

Apenas com

a Lei 12.783 a ELETROBRAS teve uma perda de receitas de cerca de R$10

bilhões anuais, além de sofrer uma baixa de ativos de montante de valor

aproximado a este. A lei provocou uma perda de receita não proporcional à

redução nas despesas, representando, assim, grande prejuízo para ELETROBRAS de

2012 em diante. A revogação dessa lei, colocada como descotização das usinas,

proposta pelo governo, caso ela ocorresse com as usinas permanecendo na ELETROBRAS,

ou seja, caso o governo optasse por fazer a mesma mudança regulatória sem

privatizar a empresa, elevaria a receita anual e significaria a reversão da

maior parte dos impairments e de contratos onerosos contabilizados pela

empresa.

Isso

significa que, caso o governo decidisse pelas mudanças regulatórias, mantendo a ELETROBRAS pública, ela se tornaria altamente lucrativa nos segmentos de

Geração e Transmissão, o que por si só já comprova sua eficiência.

É fácil

propagar a eficiência do setor privado quando as condições oferecidas a ele

pelo governo são muito vantajosas quando comparadas as condições impostas às

estatais (vide os preços praticados pelas usinas da ELETROBRAS através do saite http://eletrobras.com/pt/ri/Paginas/Demonstracoes-Financeiras.aspx).

Além

disso, a retomada das obras de Angra III, com a redefinição de suas tarifas e

antecipação do cronograma da obra, levando em consideração seu caráter estratégico,

principalmente relacionado ao domínio da tecnologia nuclear, atuaria no mesmo

sentido de rápida recuperação da empresa. Outra medida cuja resolução se dá no

âmbito institucional, sem que haja relação com a privatização, seria a

resolução do imbróglio dos passivos de empréstimos compulsórios, que hoje

chegam a R$13,9 bilhões.

Apenas a

correção monetária dos empréstimos compulsórios foram de R$3 bilhões em 2016 e

as despesas com pagamento ultrapassaram R$ 500 milhões. Ou seja, a resolução do

problema jurídico do Empréstimo Compulsório, que já está no STF, poderia trazer

um alívio substancial para empresa. É bom lembrar também que, normalmente, as

privatizações costumam deixar um rastro de passivos para a União, a ELETROBRAS pode

ser vendida por R$20 bi, mas é provável que o setor privado não assuma essas

dívidas e, nesse caso, o resultado final da privatização pode ser inclusive

negativo para as contas do Estado.

Fica EVIDENTE

que a empresa tem condições em manter-se lucrativa sem causar os danos colaterais

de aumento de preços e de perda de soberania nacional, basta um pouco de

vontade política. Uma proposta que envolvesse um reajuste modesto nas tarifas

aplicadas aos ativos renovados já seria suficiente para resolver os

desequilíbrios financeiros da ELETROBRAS.

Nenhum comentário:

Postar um comentário